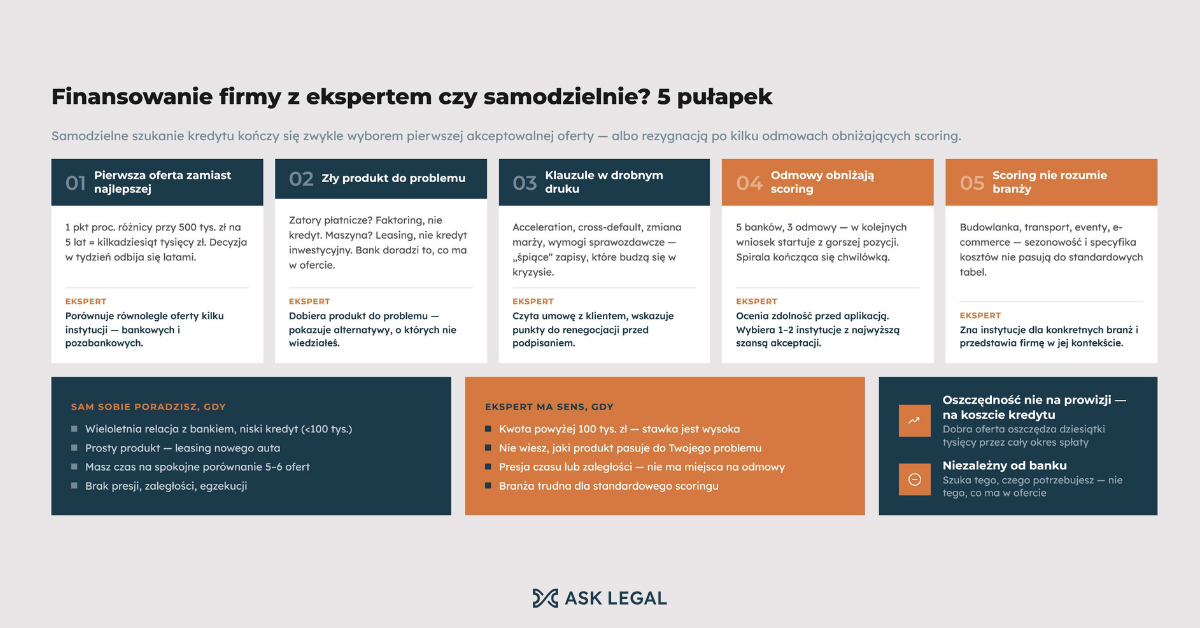

Samodzielne poszukiwanie finansowania dla firmy w większości przypadków kończy się jedną z dwóch sytuacji: wyborem pierwszej akceptowalnej oferty (zwykle niekoniecznie najlepszej) albo rezygnacją z pozyskania kapitału po kilku odmowach obniżających scoring.

Ekspert finansowy po stronie firmy - niezwiązany z żadnym bankiem - to nie luksus, tylko narzędzie optymalizacji kosztu, czasu i ryzyka decyzji. Poznaj pięć najczęstszych pułapek, w które wpadają przedsiębiorcy próbujący ogarnąć finansowanie na własną rękę.

Przedsiębiorcy chcą być samodzielni – dlaczego nie zawsze jest to właściwe?

Przedsiębiorcy prowadzący własny biznes z definicji są osobami samodzielnymi. Potrafią negocjować z dostawcami, rozliczać się z księgową, prowadzić rozmowy z klientami i zarządzać zespołem. Naturalny odruch: „z bankiem też sobie poradzę".

W teorii tak. W praktyce rynek finansowy dla firm ma kilka cech, które robią ogromną różnicę:

- Niejednorodność produktów - kredyty płynnościowe (kredyty obrotowe) w banku A i B mogą się nazywać tak samo, a kosztować znacznie więcej w ujęciu rocznym. Liczą się szczegóły, drobny druk i weryfikacja kosztów.

- Nieprzejrzystość kosztów - RRSO to tylko wierzchołek góry lodowej. Prowizje, ubezpieczenia, opłaty administracyjne, klauzule indeksacyjne - wszystko wpływa na rzeczywisty koszt.

- Asymetria informacji - bank nie ujawnia kryteriów scoringu kredytobiorców. Nie wiesz, dlaczego dostałeś odmowę ani jak aplikować, żeby zwiększyć szansę na sukces.

- Konsekwencje odmów - każda odrzucona aplikacja bywa rejestrowana i może obniżać scoring w kolejnych zapytaniach.

Natomiast wnioskowanie o kredyty firmowe zekspertem pomoże w dobraniu optymalnej oferty dla Twojej działalności. To osoba, która zna krajobraz rynkowy i potrafi zaoszczędzić Ci czasu, pieniędzy i odmów - ale tylko wtedy, gdy jest niezależny od konkretnej instytucji.

5 pułapek samodzielnego poszukiwania finansowania

Pułapka 1: Pierwsza akceptowalna oferta zamiast najlepszej

Kiedy firma potrzebuje kapitału, czas jest istotny. Po dwóch rozmowach w dwóch bankach, gdy pierwsza z nich kończy się wstępną akceptacją, naturalnym odruchem jest „bierzemy, szkoda czasu na dalsze szukanie".

Problem w tym, że kredyt firmowy to zobowiązanie na lata. Różnica 1 punktu procentowego w oprocentowaniu przy kredycie 500 000 zł na 5 lat to kilkadziesiąt tysięcy złotych w ujęciu całościowym. Różnica w prowizji jednorazowej - kolejne kilka tysięcy. Decyzja podjęta w tydzień odbija się na budżecie firmy przez kilka lat.

Co robi w tej sytuacji ekspert:

- analizuje równolegle oferty kilku instytucji (bankowych i pozabankowych),

- porównuje rzeczywisty koszt (nie tylko nominalne oprocentowanie),

- ocenia warunki „miękkie" - elastyczność wcześniejszej spłaty, klauzule wypowiedzenia, wymagane zabezpieczenia,

- rekomenduje wybór na podstawie pełnego obrazu, nie presji czasu.

Efekt: decyzja zajmuje może nieco więcej czasu, ale opiera się na porównaniu - nie na impulsywnej zgodzie na pierwszy lepszy kredyt.

Pułapka 2: Nieodpowiednio dobrany produkt do problemu

Trzy typowe sytuacje, w których przedsiębiorcy sięgają po niewłaściwe narzędzie:

- Scenariusz A: firma ma niezapłacone faktury od kontrahentów (zatory płatnicze), a bierze kredyt obrotowy. W takiej sytuacji faktoring jest zwykle tańszy, szybszy i nie zadłuża firmy - zamienia należność w gotówkę bez obciążenia bilansu długiem kredytowym.

- Scenariusz B: firma potrzebuje sfinansować zakup maszyny lub samochodu i bierze kredyt inwestycyjny. W większości przypadków leasing byłby korzystniejszy podatkowo (odliczenie raty leasingowej od kosztów) i prostszy proceduralnie.

- Scenariusz C: firma ma zaległości w ZUS/US i bierze kredyt obrotowy na bieżącą działalność z zamiarem „po drodze" spłaty zaległości. Problem w tym, że kredyt obrotowy może nie być najlepszym rozwiązaniem i potrzebny jest celowy kredyt na spłatę ZUS i US.

Co robi w tej sytuacji specjalista:

- analizuje cel finansowania i dobiera produkt do problemu, nie odwrotnie,

- pokazuje alternatywy, o których przedsiębiorca mógł nie wiedzieć,

- kalkuluje całkowity koszt każdego rozwiązania w perspektywie 3–5 lat.

Samodzielnie trudno o tę analizę - bank doradzający klientowi zazwyczaj sugeruje produkty, które akurat ma w ofercie. Pośrednik znajdzie taki produkt, którego naprawdę potrzebujesz.

Pułapka 3: Klauzule w „drobnym druku" umowy kredytowej

Umowa kredytowa dla firmy to dokument na kilkadziesiąt stron. W tekście znajdują się klauzule, które w normalnej sytuacji „leżą uśpione", ale w kryzysowym momencie potrafią pogrzebać firmę.

Przykłady klauzul wartych uważnej analizy:

- klauzule przyspieszonej wymagalności (acceleration) - pozwalające bankowi żądać natychmiastowej spłaty całego kredytu w określonych sytuacjach.

- klauzule cross-default - naruszenie jednej umowy kredytowej pociąga za sobą wypowiedzenie innych.

- obowiązkowe ubezpieczenia - często wiążące koszty, które nie są uwzględnione w głównym oprocentowaniu.

- klauzule zmiany marży - pozwalające bankowi zmienić warunki w trakcie trwania kredytu.

- wymogi sprawozdawcze - comiesięczne raporty, audyty, które generują realny koszt obsługi kredytu.

Co robi w tej sytuacji ekspert:

- czyta umowę wspólnie z klientem, tłumacząc konsekwencje poszczególnych klauzul,

- identyfikuje punkty do renegocjacji - wiele warunków da się zmienić przed podpisaniem,

- porównuje klauzule między konkurującymi ofertami.

To moment, w którym dobra rada jest często warta więcej niż cała prowizja pośrednika.

Pułapka 4: Każda odmowa obniża scoring i utrudnia kolejne aplikacje

Bank, który rozpatruje wniosek kredytowy, zwykle weryfikuje historię klienta w BIK (Biurze Informacji Kredytowej) i innych bazach. Każde zapytanie kredytowe jest tam odnotowane.

Jeśli przedsiębiorca aplikuje kolejno w pięciu bankach i w trzech pierwszych dostaje odmowę, to w czwartym i piątym banku jego wniosek startuje z gorszej pozycji - scoring widzi „wielokrotne odmowy" jako sygnał ryzyka.

W praktyce spotykam dwa scenariusze takiej spirali:

- Spirala „sam to ogarnę" - przedsiębiorca sam odwiedza kolejne banki z wnioskiem kredytowym w ręce, każda odmowa obniża scoring, w końcu trafia do instytucji pozabankowej z wyższym kosztem, bo banki już go „odrzuciły".

- Spirala „wezmę szybką chwilówkę, żeby zdążyć" - krótkoterminowe wysokooprocentowane pożyczki, które rozwiązują problem na tydzień, ale pogarszają zdolność kredytową firmy na miesiące.

Co robi w tej sytuacji ekspert:

- ocenia zdolność kredytową firmy przed złożeniem jakichkolwiek aplikacji,

- wybiera 1–2 instytucje, które najpewniej zaakceptują wniosek - zamiast aplikować w ośmiu,

- przygotowuje dokumentację tak, żeby maksymalizować szanse na pierwszą pozytywną decyzję.

To oszczędność nie tylko czasu, ale głównie reputacji firmy w systemach scoringowych.

Pułapka 5: Ignorowanie specyfiki branży

Scoring bankowy to standaryzowany proces - wskaźniki, tabelki. W wielu branżach te standardowe wskaźniki nie oddają realiów biznesu.

Przykłady branż, w których standardowy scoring „myli się":

- Budowlanka i generalne wykonawstwo - cykl operacyjny oparty na kontraktach, duże wahania przychodu w ciągu roku, kaucje gwarancyjne blokujące kapitał. Bank patrzący na „stabilność miesięczną" wystawi kiepską ocenę takiej firmie.

- Transport i logistyka - wysoka amortyzacja floty, zatory płatnicze od dużych zleceniodawców, sezonowość. Standardowy scoring widzi „niski zysk netto", nie dostrzegając struktury kosztów.

- Branża eventowa, turystyczna, gastronomiczna - wysoka sezonowość, miesiące przerwy w przychodach. Standardowy scoring może odrzucić firmę, która operacyjnie jest zdrowa.

- E-commerce - szybki obrót, niska marża jednostkowa, silna sezonowość. Specyfika biznesu, której standardowe modele bankowe często nie rozumieją.

Co robi w tej sytuacji ekspert:

- zna instytucje specjalizujące się w konkretnych branżach,

- pomaga przedstawić firmę w sposób uwzględniający specyfikę biznesu,

- wie, gdzie szukać alternatywnych źródeł finansowania, jeżeli banki nie rozumieją branży.

Pośrednik, który pracuje z różnymi firmami, ma perspektywę, której pojedynczy przedsiębiorca nie jest w stanie zbudować samodzielnie.

Kiedy samodzielne poszukiwanie finansowania ma sens?

Powyższe pięć pułapek nie oznacza, że ekspert finansowy jest niezbędny w każdej sytuacji. Są scenariusze, w których samodzielne podejście jest racjonalne:

- Masz wieloletnią relację z bankiem, który zna Twoją firmę, i potrzebujesz standardowego, niskokwotowego produktu (np. kredyt obrotowy w linii do 100 000 zł).

- Produkt jest prosty i mocno zestandaryzowany - np. leasing nowego samochodu osobowego.

- Masz czas na spokojne porównanie 5–6 ofert i znajomość rynku finansowego.

- Sprawa nie jest kryzysowa - nie ma presji czasu, zaległości, egzekucji.

W pozostałych przypadkach niezależny pośrednik np. z ASK niemal zawsze skraca czas i obniża koszt końcowej decyzji.

.jpg)

.jpg)