Wpływ programów rządowych na rynek nieruchomości, m.in. Bezpiecznego Kredytu 2%, jest coraz bardziej odczuwalny. Podwyżki cen najbardziej widoczne są w przypadku kawalerek.

Jak podał portal Nieruchomosci-online.pl, średnia stawka za metr na rynku wtórnym poszła w górę w 14 z 16 województw.

Na takie mieszkania stać kupujących

– Chociaż Bezpieczny Kredyt 2% wystartował w lipcu, to jego efekt był już widoczny w II kwartale – podkreśla Alicja Palińska z działu analiz Nieruchomości-online.pl. I wyjaśnia: – Na rynku wtórnym wzrost średniej ceny najbardziej rzucał się w oczy w przypadku mniejszych metraży. Można to tłumaczyć tym, że najczęściej takie mieszkania będą mogli kupić uczestnicy programu. Ostatnie miesiące przyniosły więc zmianę na rynku kawalerek.

Bezpieczny Kredyt 2%. Sprawdź, czy będziesz mógł kupić mieszkanie

Ten kredyt ma być tańszy niż standardowa hipoteka. Powinien też kosztować mniej niż najem mieszkania. Według szacunków eksperta HREIT, warunki „bezpiecznego kredytu” mogą spełniać nawet 4 miliony Polaków.

Alternatywa dla wynajmu

Program jest alternatywą dla drogiego dziś wynajmu mieszkań. Choć ten rynek zaczął się nieco stabilizować, koszt zamieszkania w kawalerce lub mieszkaniu 2-pokojowym w dużym mieście to nadal wydatek rzędu średnio od 2 do 3 tys. zł za miesiąc.

Dzięki preferencyjnym warunkom raty kredytu będą korzystniejsze niż opłata za wynajem.

2 procent plus marża

Głównym założeniem „bezpiecznego kredytu” jest stałe oprocentowanie 2% obejmujące 120 pierwszych rat. Oznacza to, że przez pierwsze 10 lat kredytobiorca będzie spłacać kredyt oprocentowany 2 proc. plus marża banku (jej maksymalna wartość będzie wyliczana według wzoru ustalonego ustawowo).

Resztę kosztów kredytu ma pokryć państwo. Jeśli np. średnie oprocentowanie kredytów wyniesie 8 proc., to 6 proc. dopłaci państwo, a kredytobiorca zapłaci jedynie 2 proc. plus marża banku (przez pierwsze 10 lat).

Po upływie 10 lat i spłacie 120 rat ze wsparciem państwa kredytobiorca będzie musiał płacić ratę zgodnie z aktualnym poziomem oprocentowania stosowanym przez bank. Dlatego banki, dokonując oceny zdolności kredytowej, będą brały pod uwagę cały okres spłaty.

Na pierwsze mieszkanie

Zgodnie z ustawą, „bezpieczny kredyt” będzie mogła zaciągnąć osoba do 45 roku życia. Jeśli kredyt udzielany jest obojgu osobom prowadzącym gospodarstwo domowe, warunek wieku będzie musiała spełnić przynajmniej jedna z nich.

Kredyt może być udzielony na pierwsze mieszkanie – osoby wchodzące w skład gospodarstwa domowego kredytobiorcy nie będą mogły mieć w dniu udzielenia kredytu ani w przeszłości mieszkania, domu ani spółdzielczego prawa do lokalu lub domu.

Maksymalna kwota kredytu

Nie ma ograniczeń, jeśli chodzi o powierzchnię domu lub mieszkania czy też cenę metra kwadratowego. Ustalono jednak maksymalne limity wysokości kredytów 2 proc:

- 500 tys. zł – dla singla przystępującego do programu;

- 600 tys. zł – dla małżeństwa lub rodziców z co najmniej jednym wspólnym dzieckiem;

- 150 tys. zł – na dokończenie budowy domu budowanego do tej pory za gotówkę, gdy kredytobiorca prowadzi gospodarstwo domowe wspólnie z małżonkiem lub w skład gospodarstwa domowego kredytobiorcy wchodzi co najmniej jedno dziecko;

- 100 tys. zł – na dokończenie budowy domu budowanego do tej pory za gotówkę, gdy kredytobiorca prowadzi jednoosobowe gospodarstwo domowe.

Wkład własny

Bezpieczny Kredyt 2%, poza dopłatą od państwa, nie różni się specjalnie od innych kredytów udzielanych przez banki komercyjne. I jak każdy kredyt hipoteczny wymaga wkładu własnego (w wysokości ustalanej przez bank).

Zgodnie z ustawą wkład ten nie może być jednak wyższy niż 200 tys. zł. I nie muszą być to pieniądze, ale np. działka własnościowa.

Konto mieszkaniowe zamiast kredytu

Rozwiązaniem wdrażanym równoległe do kredytów o niskim oprocentowaniu jest konto oszczędnościowe. Podobnie jak w pierwszym przypadku będzie mogła otworzyć je osoba, która nie ma i nie miała mieszkania ani spółdzielczego prawa do lokalu mieszkalnego czy domu jednorodzinnego.

Prawo do otwarcia konta będą mieli również ci, którzy w jednym posiadanym, chociaż niewielkim lokalu, mieszkają z co najmniej dwójką własnych lub przysposobionych dzieci (lokalu o pow. do 50 mkw. – przy dwójce dzieci, 75 mkw. – przy 3 dzieci i 90 mkw. – przy 4, bez limitu mkw. – przy 5 i większej liczbie dzieci).

Okres oszczędzania na koncie wyniesie od 3 do 10 lat. Minimalna wpłata miesięczna to 500 zł, a maksymalna 2 tys. Konto można założyć już od 13 roku życia.

W przypadku zakończenia oszczędzania pieniądze trzeba będzie wydać w ciągu 5 lat, jeśli oszczędzanie zostało zakończone przed 18 rokiem życia. Termin biegnie od urodzin.

Cena zbliża się do 16 tys. zł za mkw.

W II kwartale tego roku mieszkania 1-pokojowe podrożały w 14 z 16 województw. Skala podwyżek wynosiła 3-5 proc.

Średnia cena metra kwadratowego najbardziej wzrosła w Katowicach (o ponad 9 proc.) i Gorzowie Wlkp. (o 7 proc.).

W Warszawie (wzrost o 5 proc.) przeciętna stawka za kawalerkę zbliżyła się już do 16 tys. zł za mkw., a w Gdańsku (wzrost o 4 proc.) przekroczyła 14 tys. zł.

Niewielki spadek średniej ceny kawalerek odnotowały Toruń (o 1,8 proc.) i Bydgoszcz (o 1,5 proc.). W Rzeszowie i Zielonej Górze stawki pozostały na takim samym poziomie co w pierwszym kwartale.

Spadek cen mieszkań 4-pokojowych

Ceny mieszkań 2- i 3-pokojowych wzrosły o 1-5 proc, ale w tym segmencie pojawiały się już przypadki stabilizacji, a nawet niewielkich obniżek.

W przypadku „dwójek” średnie ceny praktycznie nie drgnęły w Łodzi, Poznaniu i Szczecinie, a spadły w Białymstoku, Lublinie, Opolu i Zielonej Górze (o około 2 proc.).

Stawka za metr mieszkania 3-pokojowego utrzymała się natomiast w Bydgoszczy, Gorzowie Wlkp., Szczecinie i Toruniu, a spadła nieco w Katowicach (o 1,8 proc.) i Opolu (o 1 proc.).

Najbardziej optymistyczny dla kupujących był rynek mieszkań mieszkań 4-pokojowych. W tym przypadku spadek średniej ceny (o 1-4 proc.) odnotowały Gdańsk, Łódź, Opole, Rzeszów, Szczecin, Wrocław i Zielona Góra.

Liczy się stan sprzedawanego mieszkania

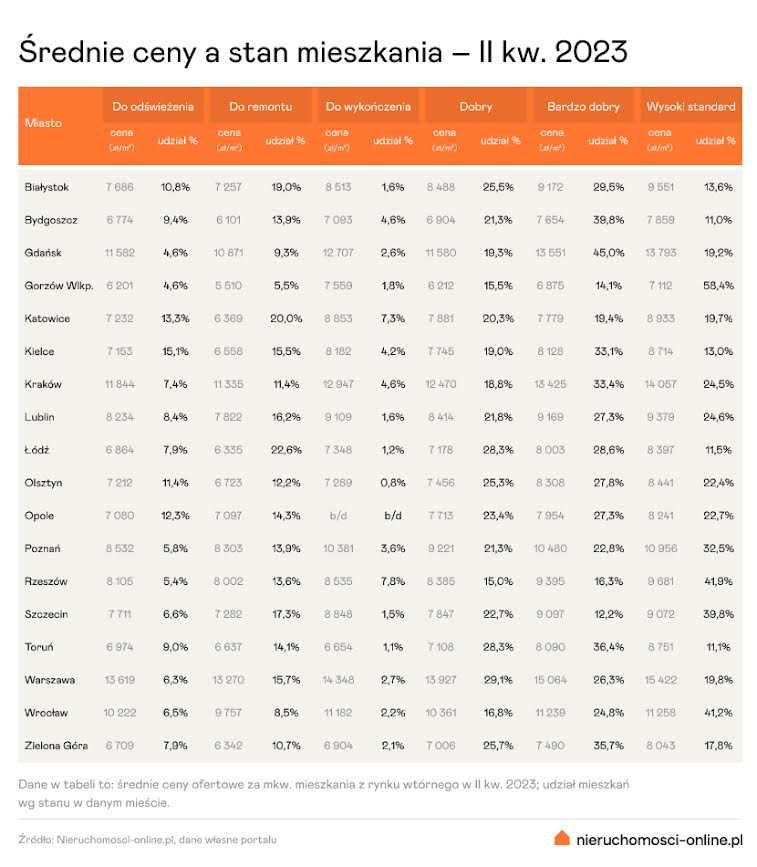

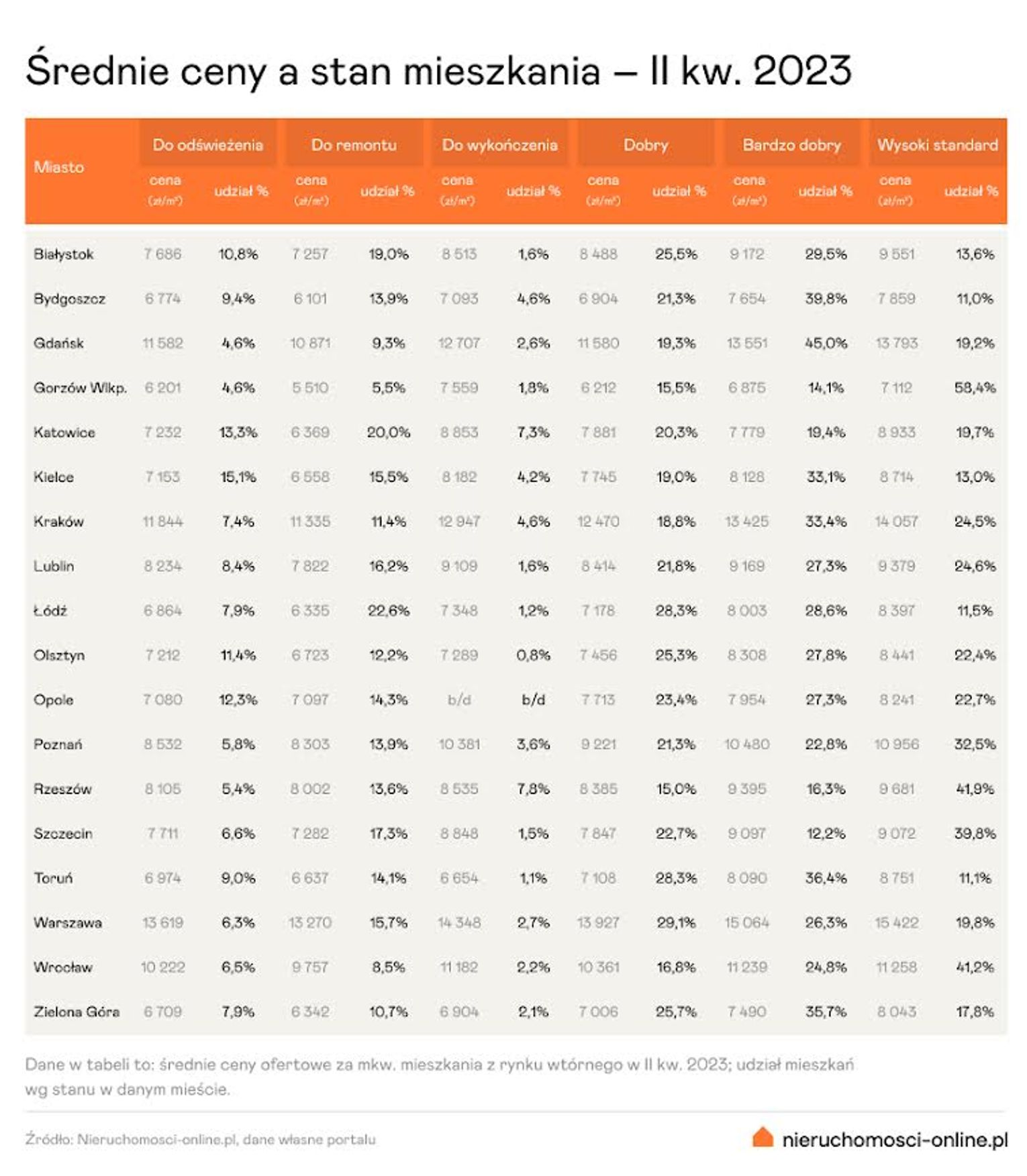

– Analiza cen pokazuje m.in., jak wiele zależy od standardu sprzedawanego mieszkania. Widać to chociażby na przykładzie różnicy pomiędzy deklarowanym stanem bardzo dobrym a stanem do remontu – zwraca uwagę I doprecyzowuje: – W II kwartale 2023 r. wynosiła ona zazwyczaj 1300-2000 zł na metrze kwadratowym. Czasami nawet więcej. Jak w Gdańsku, gdzie średnia cena ofertowa mieszkania w stanie bardzo dobrym wynosiła 13,5 tys. zł/mkw., a do remontu 10,8 tys. zł/mkw.

Największy odsetek mieszkań w stanie do odświeżenia był w Kielcach (15 proc.), a do remontu w Łodzi (22 proc.).

Największy udział mieszkań w stanie dobrym zanotowano w Warszawie (29 proc.), w stanie bardzo dobrym w Gdańsku (45 proc.), a w wysokim standardzie w Gorzowie Wlkp. (58 proc.).

News4Media

![Wypadek w Tylawie. Dwie osoby ranne po czołowym zderzeniu [WIDEO]](https://static2.krosno112.pl/data/articles/sm-16x9-wypadek-w-tylawie-dwie-osoby-ranne-po-czolowym-zderzeniu-1782618618.jpg "Wypadek w Tylawie. Dwie osoby ranne po czołowym zderzeniu [WIDEO]")

![Młody mężczyzna skoczył z zapory w Solinie. Na miejsce ściągnięto m.in. dwunastu nurków [ODNALEZIONO CIAŁO]](https://static2.krosno112.pl/data/articles/sm-16x9-mlody-mezczyzna-skoczyl-z-zapory-w-solinie-sciagani-sa-nurkowie-1780422418.webp "Młody mężczyzna skoczył z zapory w Solinie. Na miejsce ściągnięto m.in. dwunastu nurków [ODNALEZIONO CIAŁO]")

.jpg)

.jpg)